住所記載の抵当権設定契約証書の話

司法書士業をしていると、銀行や信用金庫などの金融機関と付き合うこととなります。

土地を購入した際や新築建物完成時には、担保権設定などが、必然的に発生します。担保権がらみの登記においては、登記必要書類を金融機関から受領することなりますが、各金融機関によって、その手続きに差があり、それぞれの特徴を都度諸々感じます。

例えば、新築建物完成時には、土地への担保権の設定などにより、司法書士は土地の権利証を顧客から預かる場合がありますが、中にはこの土地権利証を一旦金融機関側で受領し、それを司法書士に渡す場合もあります。

司法書士の立場からすると、金融機関で権利証を預かってくれた方が、事務手続きは簡便となるため有難い話ですが、このように預かってくれる金融機関はごく稀です。したがって、司法書士自らが権利証を依頼者から受領することとなります。

開業当初は、各金融機関によって、手続きの流れや空気感が異なることもあり、色々と感じることもありましたが、最近は、どこの金融機関であっても、想定とおりに手続きが進んでいきます。

私は、新築建物保存登記の際にも、面談のうえ、委任状等に押印をしてもらっています。というか、前述のとおり、土地権利証を使用する場面が多く、結局その預かりのためにも、依頼者に直接会うこととなります。中には、こうした事務を郵送で行う人もいるようですが、各司法書士会の会則上は、原則、面談と定められている以上、よほどの遠方等でない限り、それが当然だと考えています。

面談する際には、建物保存、抵当権変更、抵当権設定等の委任事項を1枚に記した委任状を持参し、そこに署名押印してもらうこととしていますが、場合によって、こうした面談の場所を金融機関とすることがあります。

これは、金融機関側からの要請ではなく、あくまでも、こちら側の意向で、依頼者が金融機関に金銭消費貸借契約あるいは抵当権設定契約等の書類押印のため来店した際に、同席させて頂くのですが、先日、ある金融機関での手続きの際に、その事務のスムーズさに少しばかり感嘆しました。

最近のトレンド、というか、これはハウスメーカーや地域によって差があるのかもしれませんが、私が手続きする新築建物保存登記においては、金融機関の融資は既に実行済であることが多いのが実情です。したがって、保存&設定登記時には、ほぼ金融機関の内部手続も完了しており、あとは抵当権を設定するだけとなります。

最初の10分程度をもらい、その中でこちらの委任状への署名押印や、本人確認、意思確認を行い、その後私は帰所し、後日あらためて金融機関から連絡があった時点で書類を取りに伺い、金融機関の指定日に登記申請をするのが流れです。

その金融機関でも、最初に依頼者から署名押印をもらい、後日あらためて金融機関に書類引き取りのために来店する必要があると考えていたところ、事務担当者から、少し待っててもらえれば、依頼者が記入した書類をこの場で渡す旨の説明がありました。こうした、即日の書類引き渡し自体はたまにありますが、多くはありません。

後日引き取りにくる手間を考えれば、待ってる方が効率的なため、金融機関事務担当者と依頼者のやりとりを横で聞きながら待つこととしました。

30分程度はかかると思っていたのですが、その金融機関担当者の事務が迅速であったこともあり、その後わずか10分弱程度で完了し、登記書類を受け取ることができました。

このように早い事務が可能となるのは、金融機関内部の事務手続きにもよるのでしょうが、一つの理由として、依頼者に記入してもらう書類にもあるような気がしました。

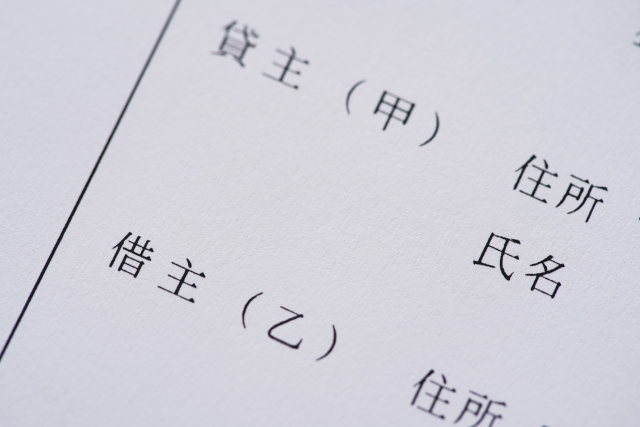

その金融機関の抵当権設定契約証書等の書類には、依頼者の住所が記載してありました。最近は、幾つかの金融機関でこのように住所まで記載し、署名だけもらう抵当権設定契約証書が散見されますが、それほど多いわけではありません。

また、さらに登記委任状にも住所が記載してありました。つまり、依頼者は全く住所を記載する必要がないため、依頼者の負担がかなり軽減されるだけではなく、事務もスムースに進みます。

金融機関側からすると、大抵は、委任状は所定の様式があり、そこに各依頼者が住所氏名を記入することとなります。しかし、金融機関の書類は概して多く、何度も住所を書く作業は、若い人であっても大変ですし、高齢の方などにとっては、随分な負担となります。

金銭消費貸借契約であれ、抵当権設定契約であっても、契約行為の要件さえ記載されており、署名押印さえあれば、後日様式上の問題が生じる可能性はありません。したがって、住所などは記名でも十分なわけですが、これまで多くの契約書等においては、依頼者に住所氏名を記載してもらうことが慣行化しているため、まだまだこうした契約書等が多いのが実情です。

金融機関の書類などは、その前提として本人確認も既に完了しているわけですので、尚更、抵当権設定契約証書や委任状の住所が記名であっても、問題が生じる可能性は全くなく、あとは、金融機関側が住所を記載するという作業負担をどう捉えるかだけです。

そういえば、数年前までは、抵当権設定契約書上の不動産の表示は空欄のまま依頼者が署名押印し、後日、司法書士が不動産を記入することもありました。しかし、最近は、コンプライアンス意識の向上からか、金融機関側で不動産も記入することがほとんどです。

こうした、ちょっとした事務一つとっても、色々と変更や改善が見られたりします。私などよりもっと以前から司法書士をしている方などからすると、10年、20年以上前の金融機関の事務と、現在のそれは大きく異なったものなのだろうと思います。

にほんブログ村